El sistema de las Administradoras de Fondos de Pensiones (AFP) fue creado en 1981, bajo la dictadura de Augusto Pinochet. En ese entonces, José Piñera, hermano del actual presidente Sebastián Piñera, propuso un nuevo sistema privado de pensiones.

Si bien ha sido reformado en otros gobiernos, el sistema sigue siendo cuestionado debido al resultado de pensiones bajas.

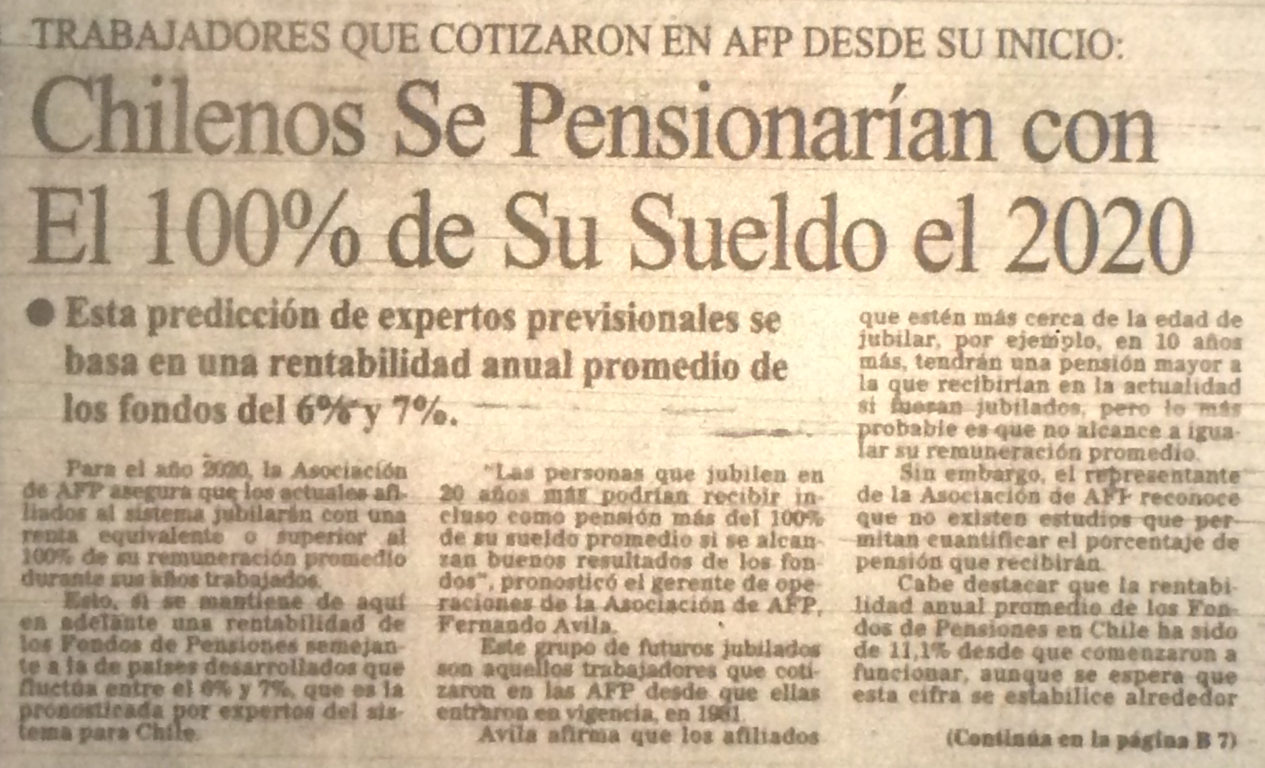

En el 2000, El Mercurio publicó un artículo donde diferentes expertos estimaron que los trabajadores chilenos “se pensionarían con el 100% de su sueldo para el año 2020”. Sin embargo, la realidad actual dista mucho de esta publicación.

De acuerdo a un informe de marzo de 2019, de la Superintendencia de Pensiones de Chile, se demostró que las pensiones pagadas en ese mes fueron de 259 mil pesos chilenos, en promedio, con una diferencia entre hombres y mujeres: 320 mil y 192 mil, respectivamente.

“El sistema privado de pensiones de Chile es muy impopular porque simplemente no ha cumplido su promesa de buenas pensiones, para una gran parte de la población”, señaló a DW Tim Dorlach, del Instituto de Estudios Latinoamericanos GIGA, en Hamburgo.

Asimismo, Dorlach sostiene que “es un sistema súper individualista que no redistribuye, sino que sólo gestiona las cuentas de ahorro personales. Pero también se debe a que las tasas de contribución en el sistema privado de pensiones son relativamente bajas”.

¿Cómo funciona el sistema?

En Chile opera un sistema de ahorro y capitalización individual, en el que el dinero acumulado durante la vida laboral es transferido a las AFP.

Cada persona está obligada por Ley a cotizar en una de las seis administradoras. A cada trabajador le pertenece su ahorro previsional y cae en ellos la responsabilidad de preocuparse por su pensión, sin perjuicio de que el Estado garantice pensiones mínimas.

El Pilar Solidario, mecanismo estatal impulsado en el segundo Gobierno de Michelle Bachellet, permitió que el 60% de los pensionados más vulnerables obtengan una ayuda económica. Pese a lo anterior, este monto está por debajo del sueldo mínimo.

Cada AFP administra cinco Fondos (A,B,C,D,E), que se dividen de acuerdo al perfil de riesgo que tenga el cotizante.

“En Chile tienes que ahorrar el 10% de tu salario. Esa plata entra con tu nombre, si tu falleces, esa plata es heredable y toda la rentabilidad que gane ese fondo es tuya”, señaló Fernando Larraín a DW, Gerente General de la asociación de AFP.

“Las AFP, para hacer ese trabajo, cobran una comisión (1,27% en promedio) de ese salario mensual. Las AFP tienen que tener cuentas de patrimonios separadas: la cuenta de los trabajadores y la cuenta de las comisiones”.

¿Son las AFP un negocio?

El pasado 4 de noviembre de 2019, las AFP dieron a conocer sus utilidades a la Comisión para el Mercado Financiero (CMF). Durante los primeros nueve meses del año se registró un alza de un 70,6% en utilidades, equivalente a 551 millones de dólares.

“No existe un sistema de pensiones en Chile, lo que existe es un mercado obligatorio de ahorro. Si se tiene un empleo estable, un ingreso alto y capacidad de ahorro en tus 40 años de vida activa, logras acumular un fondo que se transforma en una renta vitalicia”, señaló a DW Andras Uthoff, doctor en Economía de la Universidad de California, Berkeley.

“En la realidad chilena, la mayoría tiene malos salarios, empleos inestables, desempleo y desconocimiento del mercado financiero”, señaló Uthoff.

Asimismo, agregó que “el Estado no interviene más que regulando las AFP, que son empresas con fines de lucro, que toman tus ahorros y los invierten a través de regulaciones del Gobierno”.

Finalmente, explicó que “para hacerlo te cobran una comisión, sobre la cual ellos ganan utilidades que son muy altas, con las que logran duplicar su capital cada 4 años. Entonces, el ahorro de los trabajadores está en una industria lucrativa y el resultado es que da pensiones muy altas”.

Por su parte, el representante de las AFP difiere del economista: “Las utilidades de las AFP no van a mejorar las pensiones de los trabajadores. Si las utilidades fueran 0% y se repartieran entre los trabajadores, sería un aumento equivalente a entre 10 y 15 euros, no se resuelve de esa forma, sostiene Larraín.

Agrega que “independiente de eso, todos los actores tenemos que cambiar. Tenemos que avanzar en una reforma sin dogmas, para que las pensiones mejores”.

¿Cómo lograr una reforma equitativa?

Según el último estudio de la Organización Internacional del Trabajo (OIT 2018), al menos 18 países revisaron sus reformas y revirtieron, total o parcialmente, la privatización de sus pensiones.

Los representantes latinoamericanos, como Argentina, Venezuela, Ecuador y Nicaragua volvieron a sus sistemas públicos. ¿Qué dicen los expertos sobre la situación de Chile?

“Se podría pasar a un sistema mixto, con una mitad de sistema de reparto y otra con ahorro individual, eso no es inconstitucional”, aseguró a DW Marco Kremerman, investigador y economista de la Fundación Sol.

Además, señaló que “existe un consenso político que establece que la única manera de mejorar las pensiones actuales de los pensionados es con el sistema de reparto. No hay otra manera, sin reparto es imposible mejorar la calidad de vida de los pensionados”.

Por su parte, Fernando Larraín considera que se debe “aumentar los recursos y cobertura del Pilar Solidario, que todos los trabajadores, independiente de la actividad, coticen en el sistema”.

Señala que sería necesario finalmente “cambiar los parámetros: la tasa de ahorro del 10%, que es muy baja, aplicada por pago parte del empleador, no del empleado, y cambiar la edad de jubilación”.

Mientras tanto, Uthoff sugiere como alternativa “evolucionar a un sistema con múltiples pilares como en Europa, donde además de dar una pensión garantizada, se opera con el reparto y la solidaridad, y como complemento, el sistema de capitalización”.

Finalmente, sostiene que “el fondo de los trabajadores hoy representa un valor equivalente a un 75% del PIB chileno, en consecuencia, es un fondo muy importante en la calificación de riesgo del país. Lo que vaya a pasar con ese fondo es muy relevante para ese tipo de decisiones y para los inversionistas extranjeros”.

Las utilidades

Fundación Sol también señaló el pasado 5 de noviembre que “terminamos el 2019, con una AFP nueva (AFP UNO) y con más cotización para controladores de AFP (Compañías de seguro podrían administrar cotización extra de manera indirecta, mediante empresas que operan bajo su control)”.

Finalmente, indicaron que “a septiembre de 2019 las AFP alcanzan utilidades diarias de casi 1.500 millones, lo cual es un 70,3% más que el mismo periodo en 2018”.

BIOBIOCHILE.CL